Page 53 - 1er Informe Parcial de la Cuenta Pública de la Ciudad de México correspondiente al Ejercicio de 2021

P. 53

La Auditoría Forense

? Evaluar la probabilidad de ocurrencia de los riesgos identificados.

? Analizar la repercusión del fraude en caso de que se produzca.

Como se mencionó, la contratación de bienes, servicios y obra pública es la

actividad gubernamental más vulnerable o expuesta a riesgos de fraude, según

la Organización para la Cooperación y el Desarrollo Económicos (OCDE). La

interacción de agentes públicos y privados en los procesos de contratación

pública puede incentivar diversos comportamientos que persigan activamente

la obtención de ganancias extraordinarias.

En la INTOSAI GOV 9100 “Guía para las Normas de Control Interno del Sector

Público”, se establecen las siguientes actividades de control antifraude preven-

tivas y detectivas:

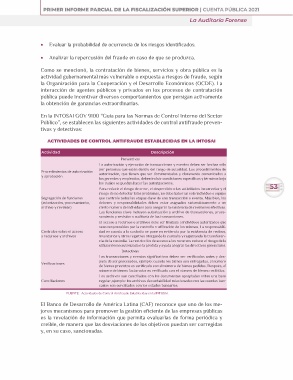

ACTIVIDADES DE CONTROL ANTIFRAUDE ESTABLECIDAS EN LA INTOSAI

Actividad Descripción 53

Procedimientos de autorización Preventivas

y aprobación

La autorización y ejecución de transacciones y eventos deben ser hechas sólo

Segregación de funciones por personas que estén dentro del rango de autoridad. Los procedimientos de

(autorización, procesamiento, autorización, que tienen que ser documentados y claramente comunicados a

archivo y revisión) los gerentes y empleados, deben incluir condiciones específicas y términos bajo

los cuales se puedan hacer las autorizaciones.

Controles sobre el acceso

a recursos y archivos Para reducir el riesgo de error, el desperdicio o las actividades incorrectas y el

riesgo de no detectar tales problemas, no debe haber un solo individuo o equipo

Verificaciones que controle todas las etapas clave de una transacción o evento. Más bien, los

deberes y responsabilidades deben estar asignados sistemáticamente a un

Conciliaciones cierto número de individuos para asegurar la existencia de revisiones efectivas.

Las funciones clave incluyen autorización y archivo de transacciones, proce-

samiento y revisión o auditoría de las transacciones.

El acceso a recursos o archivos debe ser limitado a individuos autorizados que

sean responsables por la custodia o utilización de los mismos. La responsabili-

dad en cuanto a la custodia se pone en evidencia por la existencia de recibos,

inventarios y otros registros otorgando la custodia y registrando la transferen-

cia de la custodia. La restricción de acceso a los recursos reduce el riesgo de la

utilización no autorizada o la pérdida y ayuda a lograr las directivas gerenciales.

Detectivas

Las transacciones y eventos significativos deben ser verificados antes y des-

pués de ser procesados, ejemplo: cuando los bienes son entregados, el número

de bienes previstos es verificado con el número de bienes pedidos. Después, el

número de bienes facturados es verificado con el número de bienes recibidos.

Los archivos son conciliados con los documentos apropiados sobre una base

regular, ejemplo: los archivos de contabilidad relacionados con las cuentas ban-

carias son conciliados con los estados bancarios.

FUENTE: Actividades de Control Antifraude Establecidas en la INTOSAI.

El Banco de Desarrollo de América Latina (CAF) reconoce que uno de los me-

jores mecanismos para promover la gestión eficiente de las empresas públicas

es la revelación de información que permita evaluarlas de forma periódica y

creíble, de manera que las desviaciones de los objetivos puedan ser corregidas

y, en su caso, sancionadas.