Page 57 - 1er Informe Parcial de la Cuenta Pública de la Ciudad de México correspondiente al Ejercicio de 2021

P. 57

La Auditoría Forense

? Conciliar los saldos de la ejecución presupuestaria con los estados de

resultados y evaluar la justificación de las diferencias.

? Efectuar lecturas de las actas del director o del consejo de administra-

ción, y de contratos importantes, a fin de obtener conocimiento de de-

cisiones significativas que se hayan tomado durante el ejercicio y cum-

plimiento de disposiciones fiscales.

? Obtener información de hechos subsecuentes que puedan tener efec- 57

tos significativos sobre los estados financieros y consecuentemente en

la opinión.

La prueba (y no tanto de la evidencia de auditoría) adquiere una dimensión

completamente nueva bajo el esquema de la auditoría forense, ya que es útil en

la medida en que pueda ser aceptada en los estrados judiciales. Los procedi-

mientos forenses involucran la recolección sistemática de datos o evidencias

mediante la aplicación de técnicas de investigación reconocidas por la profe-

sión, y que, llegado el caso, guardan características de calidad que permiten

que puedan ser presentadas ante la justicia.

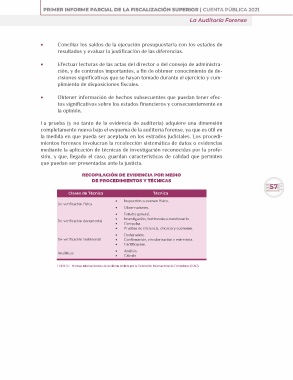

RECOPILACIÓN DE EVIDENCIA POR MEDIO

DE PROCEDIMIENTOS Y TÉCNICAS

Clases de Técnica Técnica

De verificación física

De verificación documental ? Inspección o examen físico.

De verificación testimonial ? Observaciones.

Analíticas

? Estudio general.

? Investigación, testimonio o cuestionario.

? Compulsa.

? Pruebas de eficiencia, eficacia y economía.

? Declaración.

? Confirmación, circularización o entrevista.

? Certificación.

? Análisis.

? Cálculo.

FUENTE: Normas Internacionales de Auditoría emitida por la Federación Internacional de Contadores (IFAC).