Page 28 - 1er Informe Parcial de la Cuenta Pública de la Ciudad de México correspondiente al Ejercicio de 2021

P. 28

Valoración Preliminar

Como parte de las responsabilidades del titular se destacan:

? Establecer los objetivos institucionales de control interno, y

? Asignar a las unidades la responsabilidad de implementar controles, super-

visar, evaluar, y mejorar de manera continua el control interno.

La administración es directamente responsable de todas las actividades de la

institución por cuanto hace al diseño, la implementación y la eficacia operativa

del control interno. Los servidores públicos distintos al titular y a la adminis-

tración que apoyan en el diseño, implementación y operación del control in-

terno, son responsables de informar sobre cuestiones o deficiencias relevantes

que hayan identificado en relación con los objetivos institucionales de opera-

ción, información, cumplimiento legal, salvaguarda de los recursos y preven-

ción de la corrupción.

Asimismo, la instancia de supervisión es la unidad independiente de los res-

ponsables directos de los procesos, que evalúa el adecuado diseño, implemen-

tación y operación del control interno.

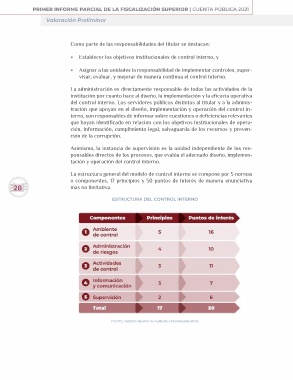

La estructura general del modelo de control interno se compone por 5 normas

o componentes, 17 principios y 50 puntos de interés de manera enunciativa

28 mas no limitativa.

ESTRUCTURA DEL CONTROL INTERNO

FUENTE: Instituto Superior de Auditoría y Fiscalización (ISAF).