Page 14 - 1er Informe Parcial de la Cuenta Pública de la Ciudad de México correspondiente al Ejercicio de 2021

P. 14

Etapa de Recomendaciones

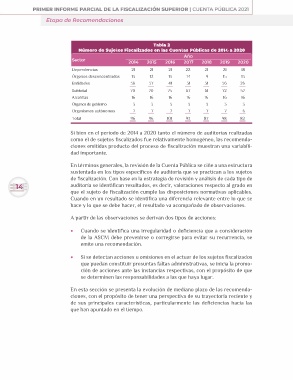

Tabla 2

Número de Sujetos Fiscalizados en las Cuentas Públicas de 2014 a 2020

Sector 2014 2015 2016 Año 2018 2019 2020

2017

Dependencias 21 21 21 22 21 21 18

Órganos desconcentrados 13 12 13 14 9 15 13

Entidades 36 37 41 31 31 36 26

Subtotal 70 70 75 67 61 72 57

Alcaldías 16 16 16 16 16 16 16

Órganos de gobierno 33 33333

Organismos autónomos 77 77776

Total 96 96 101 93 87 98 82

Si bien en el periodo de 2014 a 2020 tanto el número de auditorías realizadas

como el de sujetos fiscalizados fue relativamente homogéneo, las recomenda-

ciones emitidas producto del proceso de fiscalización muestran una variabili-

dad importante.

En términos generales, la revisión de la Cuenta Pública se ciñe a una estructura

sustentada en los tipos específicos de auditoría que se practican a los sujetos

de fiscalización. Con base en la estrategia de revisión y análisis de cada tipo de

14 auditoría se identifican resultados, es decir, valoraciones respecto al grado en

que el sujeto de fiscalización cumple las disposiciones normativas aplicables.

Cuando en un resultado se identifica una diferencia relevante entre lo que se

hace y lo que se debe hacer, el resultado va acompañado de observaciones.

A partir de las observaciones se derivan dos tipos de acciones:

? Cuando se identifica una irregularidad o deficiencia que a consideración

de la ASCM debe prevenirse o corregirse para evitar su recurrencia, se

emite una recomendación.

? Si se detectan acciones u omisiones en el actuar de los sujetos fiscalizados

que puedan constituir presuntas faltas administrativas, se inicia la promo-

ción de acciones ante las instancias respectivas, con el propósito de que

se determinen las responsabilidades a las que haya lugar.

En esta sección se presenta la evolución de mediano plazo de las recomenda-

ciones, con el propósito de tener una perspectiva de su trayectoria reciente y

de sus principales características, particularmente las deficiencias hacia las

que han apuntado en el tiempo.