Page 13 - 1er Informe Parcial de la Cuenta Pública de la Ciudad de México correspondiente al Ejercicio de 2021

P. 13

Etapa de Recomendaciones

I. El Proceso de Fiscalización:

Etapa de Recomendaciones

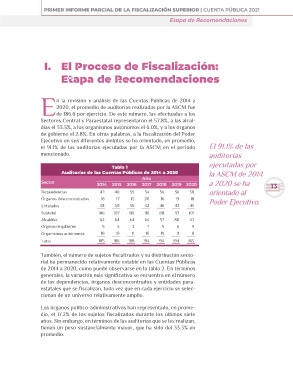

En la revisión y análisis de las Cuentas Públicas de 2014 a El 91.1% de las

2020, el promedio de auditorías realizadas por la ASCM fue auditorías

de 186.6 por ejercicio. De este número, las efectuadas a los ejecutadas por

Sectores Central y Paraestatal representaron el 57.8%, a las alcal- la ASCM de 2014

días el 33.3%, a los organismos autónomos el 6.0%, y a los órganos a 2020 se ha

de gobierno el 2.8%. En otras palabras, a la fiscalización del Poder orientado al

Ejecutivo en sus diferentes ámbitos se ha orientado, en promedio, Poder Ejecutivo.

el 91.1% de las auditorías ejecutadas por la ASCM en el periodo

mencionado.

Sector Tabla 1 2020 13

Auditorías de las Cuentas Públicas de 2014 a 2020 38

18

Año 45

2014 2015 2016 2017 2018 2019 101

47

Dependencias 42 40 39 54 56 36 9

8

Órganos desconcentrados 16 17 15 20 16 19

165

Entidades 48 50 56 42 46 42

Subtotal 106 107 110 116 118 97

Alcaldías 64 64 64 64 52 80

Órganos de gobierno 553456

Organismos autónomos 10 10 11 10 19 11

Total 185 186 188 194 194 194

También, el número de sujetos fiscalizados y su distribución secto-

rial ha permanecido relativamente estable en las Cuentas Públicas

de 2014 a 2020, como puede observarse en la tabla 2. En términos

generales, la variación más significativa se encuentra en el número

de las dependencias, órganos desconcentrados y entidades para-

estatales que se fiscalizan, toda vez que en cada ejercicio se selec-

cionan de un universo relativamente amplio.

Los órganos político-administrativos han representado, en prome-

dio, el 17.2% de los sujetos fiscalizados durante los últimos siete

años. Sin embargo, en términos de las auditorías que se les realizan,

tienen un peso sustancialmente mayor, que ha sido del 33.3% en

promedio.