Page 16 - Programa General de Auditoría - Cuenta Pública 2022

P. 16

Deficiencias en la captación - - - -- --

de ingresos - - 3-

- -3

Incumplimiento 2 3 49 -

en el ejercicio del gasto - - 54

5 22 5 1

Falta de documentación 6 36 75

justificativa o comprobatoria 2 - 15 3 - 5 25

y evidencia de los presupuestos 51 32 287

comprometido y devengado 12 70 118 4

144 21 696

Incumplimiento 1 121 127 281 2 -2

de la normatividad interna

204 - 1 -- 94 1,142

Carencia de normatividad

140 238 459 7

Debilidades de control interno

Incumplimiento

de disposiciones legales

Eventualidades o contingencias

Total

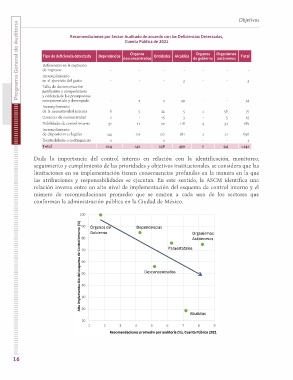

Dada la importancia del control interno en relación con la identificación, monitoreo,

seguimiento y cumplimiento de las prioridades y objetivos institucionales, se considera que las

limitaciones en su implementación tienen consecuencias profundas en la manera en la que

las atribuciones y responsabilidades se ejecutan. En este sentido, la ASCM identifica una

relación inversa entre un alto nivel de implementación del esquema de control interno y el

número de recomendaciones promedio que se emiten a cada uno de los sectores que

conforman la administración pública en la Ciudad de México.

100

Alta implementación del esquema de Control Interno (%) 90 Órganos de Dependencias

Gobierno

Organismos

80 Autónomos

70 Paraestatales

60

50 Desconcentrados

40

30

20 Alcaldías

10 23456789

1 Recomendaciones promedio por auditoría (%), Cuenta Pública 2021